作者| 西寅 来源|新眸(ID:xinmouls)

3月26号,泡泡玛特发布了赴港上市后的首份年报。财报显示,泡泡玛特2020年全年营收25.13亿元,同比增49.3%。调整后净利润5.9亿元,同比增长25.9%,消息一出,其股价一度涨逾4%,强行挽尊。

但谁也没有忘记,这家潮玩起家、转型、狂奔IPO的公司在刚过去的一个月内市值近乎腰斩:股价从高点2月17日的107.60港元,在3月23日收盘时已跌至54.20港元,区间跌幅达到50%,市值蒸发596亿元人民币。

导火线有很多:泡泡玛特一直被诟病“智商税”、“泡沫论”;2020年二次售卖、瑕疵品不退、甲醛超标负面新闻缠身;抑或是越来越多竞争者涌入赛道欲分一杯羹,Molly IP不再一家独大......

不管哪根线,结果终究殊途同归:盲盒玩家的韭菜割不动了,资本场内old money清醒了。

泡泡玛特的创始人王宁曾经多次表示:“我觉得五年以后,我们有可能是国内最像迪士尼的公司。”不过,在上市路演中,泡泡玛特改变了措辞,“内部不再争做中国版迪士尼,而是要立志成为中国的泡泡玛特。”而今,王宁的说法又变了,连迪士尼都不再提,而是用唱片公司来类比泡泡玛特:推出IP等同于发行唱片,有名设计师就是公司的“头号艺人”。

王宁为何三改其口?是不愿意做迪士尼,还是做不成迪士尼?泡泡玛特的20年财报隐藏着哪些危机?带着这些问题,新眸将从以下四部分对这家潮玩公司进行大起底。

·盲盒是不是一门韭菜的生意?

· 泡泡玛特为什么做不成迪士尼?

·泡泡玛特的核心护城河到底有多低?

·泡泡玛特的生意经存在哪些具体雷区?

01、盲盒打开是韭菜

提起中国潮玩,就想起泡泡玛特;提起泡泡玛特,就想起盲盒。

泡泡玛特这家公司有多依赖盲盒,根据其招股书,2020年上半年,盲盒产品收入占泡泡玛特期内总收入的84.2%。

盲盒押中了用户的赌徒心理和收集癖。

拆盲盒过程中带来的“不确定性”和“稀缺性”体验,本就为一次次复购埋下种子。太阳底下无新事,从当年风靡全国的干脆面“集卡”,到网游中的抽SSR稀有卡牌,还有日本发展60年之久的扭蛋潮玩,本质都无二致。其核心都是通过IP系列中隐藏角色的稀有性,以低抽中率的博彩模式为手段,吊起消费者的储藏欲望,迎合其“赌徒心理”。

新华社曾发文批泡泡玛特盲盒带有“软性赌博”的性质,“盲盒热”所带来的上瘾和赌博心理也在滋生畸形消费,不少盲盒爱好者每月花费不菲,不利于未成年人形成良好消费观。

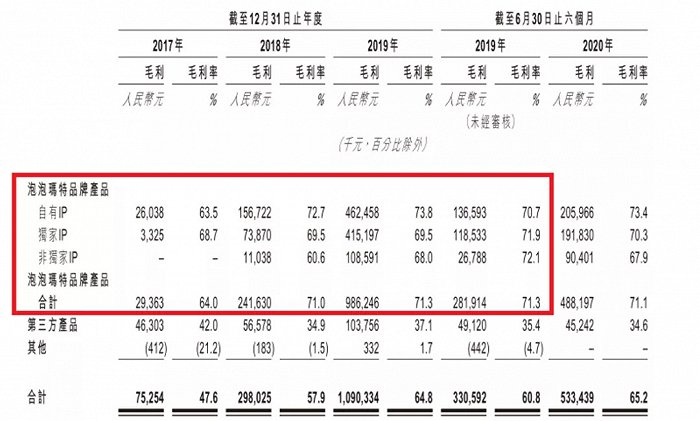

再者,盲盒的制作成本和难度极低。泡泡玛特在线上渠道销售的单个盲盒,定价大多在59元。根据其招股书,以2019年产品毛利率来算,一个标价59元的盲盒,成本不到17元。

图:泡泡玛特产品毛利率(来源:泡泡玛特招股书)

极高的投资回报比引无数玩具制造商涌入赛道,泡泡玛特无法防住自家IP不被抄袭,我国制造业集群地:广东东莞,江苏昆山和浙江义乌,尤其是世界小商品市场义乌,只要给出样品图,厂家立马能批量量产,投放市场。

潮流玩具这类不具备任何技术难度的产品,不像乔丹耐克等运动鞋拥有对研发技术的绝对把控,完全没有垄断生产的可能性,如果不配备强大如迪士尼的法务团队,就只能面对被抄袭的危机。可笑的是,泡泡玛特此前就深陷抄袭的丑闻风波。

与此同时,泡泡玛特的营销方式加速了把一手好牌打烂的进程。

2018年泡泡玛特就Molly这一IP的国内销售量超过400万,2019年,这个数值飙升至700万。一个每年动辄几百万销量的IP,盲盒怎么可能还有增值空间。

出货量为千万级的市场让盲盒所处的生态一直处于供大于求的状态。盲盒玩家经常碰到,前脚刚拆开原价正版盲盒,后脚就发现自己的拆的款在二手平台比比皆是,而且都是白菜的价格,这样的体验对盲盒玩家实在太不友好。

泡泡玛特意识到过度出货对二级市场的冲击后,便采取了饥饿营销的方式。2020年8月,泡泡玛特发售“Molly的一天”系列。这款系列的盲盒长时间处于缺货状态,曾经在线上旗舰店一度消失,近期才重新上线。一旦在泡泡玛特抽盒机上新,少量的货源也很快被一抢而空。

泡泡玛特一系列操作确实使“Molly的一天”在二级市场上的价格十分坚挺。在千岛潮玩APP上,该系列盲盒的12个常规款中,有6款的价格在60元至110元之间,即大于等于原价。隐藏款的价格更是高达380元。这样高的溢价比例,在历代盲盒中十分罕见。

图:“Molly的一天”系列售价(来源:千岛潮玩APP)

跳水贬值的盲盒催生了大量盲盒玩家纷纷退坑,在微博、闲鱼、小红书上搜素“盲盒退坑”的关键词,会出现大量推挤如山的娃娃图片;堪比天价的盲盒也让大部分玩家望而止步,失去购买欲望。

今年3月下旬泡泡玛特跌下千亿市值神坛,并非无迹可寻。中国潮玩市场经过前两年粗放式疯狂增长后,已经趋于降温,盲盒玩家逐渐理智稳定。只不过这家公司在上市前割了消费者一把韭菜,上市后还要割一把股民的韭菜。

02、没有迪士尼的命

泡泡玛特把潮玩的路走窄了,王宁把中国式潮玩塑造成中国式盲盒这单一形象。

潮玩潮玩,望文生义,就是潮流玩具。它主要包含以动漫影视类IP为原型的潮玩产品和艺术家及设计师设计的艺术玩具。从内容上看,可分为以故事IP为核心内容和以艺术家创作的视觉图形为核心内容的潮玩产品。

迪士尼可以说影视IP类潮玩的集大成玩家。我们熟知的米奇米妮、唐老鸭、胡迪警官、巴斯光年、多莉、尼莫、迪士尼公主、漫威英雄等都是迪士尼买断的知名IP。

迪士尼最擅长的并不是拍电影,而是商业化运转IP。

2006年,迪士尼以74亿美金购买皮克斯公司;2009年,迪士尼斥资42亿美元收购惊奇漫画公司(漫威前身);2012 年宣布以 40 亿美金收购卢卡斯影业,2019年,迪士尼又以710亿美元的价格收购了21世纪福斯公司。大体量的收购为迪士尼带来无数优秀IP,这些才是这家庞大娱乐帝国的核心竞争力。

据国金证券(12.950, -0.04, -0.31%),从迪士尼的收入构成来看,2018 财年主题乐园、版权出版及游戏、零售及其他收入占比 42%。收购漫威后,它先后出版漫威漫画、手游,制造下游衍生品,对漫威IP层层放大。

但是从中国本土影视IP商业化来看,国漫衍生品运作前路面临着太多重困难。

首先,问题最大的一点在于:票房立不住、衍生品就立不住。国漫衍生品往往陷入这样的困境:没票房前,衍生授权无人问津,票房爆发后,陷入来不及开发的困境。票房强大如《哪吒之魔童降世》,其衍生品授权收益占比不到总营收的 1%。

此外,国漫的产业结构呈现明显的“纺锤形”:上游内容源头和下游播放平台、衍生品渠道相对集中,但中游的内容制作、出品、发行方集中度非常低。这直接导致了,为完成一部动画电影,需要几十上百家制作公司通力合作。发行的国漫质量参差不齐不说,IP授权更是天价,并非所有公司都像迪士尼一样不差钱到处收购IP。

泡泡玛特的泡沫还没有戳破之前,王宁放话公司直接对标迪士尼,如今看来,根本是滑天下之大稽。

泡泡玛特没有办法打造以故事IP为核心内容的潮流玩具,只能选择第二条路,打造以艺术家创作的视觉图形为核心内容的潮玩产品。

在第二条路上,泡泡玛特又走窄了,选择了潮玩中低端的一种玩法:盲盒。盲盒中又以Molly IP一家独大,公司其它IP Dimmo、BOBO&COCO销售量大涨依旧跑不赢正呈现颓势的Molly。

泡泡玛特简直是把全部鸡蛋放在一个篮子里的典型案例。

03、核心护城河不值一提

参与泡泡玛特投资的华兴资本董事长包凡提到泡泡玛特成功的核心绝对不是因为盲盒,而是将设计、供应链,再到最后的零售终端,整合成平台化能力。

2015年之前,对比当时只做零售业务的泡泡玛特来说,现在的泡泡玛特,从代理转向自主开发,逐渐向上游设计师渗透,竞争力确实是提高了,但是其核心护城河又能打造多高的竞争壁垒?

如果说现在其它厂家眼下用低价买断几个名不见经传的设计师作品IP,再去浙江义乌找工厂将设计图落地,最后在商场里投放几个盲盒机器,在微信建抽盒机小程序,线上线下(74.980, 3.08, 4.28%)协同联动,岂不是可以和泡泡玛特同台打擂?

事实上,吹嘘泡泡玛特能够将上游设计、中游开发,下游销售业务整合在一起,能够形成完整的生态闭环,做得不就是上述的种种行为,这其中实施难度多大,可想而知。

核心护城河如此容易破防,并不是新眸纸上谈兵,现实中确实入场玩家越来越多,泡泡玛特的IP销售疲软也是肉眼可见。

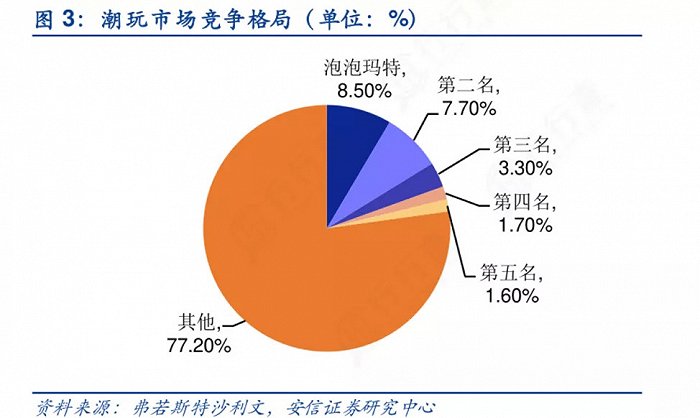

中国潮玩市场,泡泡玛特的竞争对手包括Dreams、MedicomToy、52Toys、十二栋文化等。这几家公司在2019年的中国潮玩行业CR5市占率分别为8.5%、7.7%、3.3%、1.7%、1.6%。CR5市占率总和不超过25%,典型的“大行业小企业”特征,竞争格局激烈,尚未出现一家企业能够成为绝对龙头。

后面追赶的Dreams是泡泡玛特的头号敌人。两家的相似之处在于入局较早,Dreams在盲盒领域深耕已久,旗下产品Sonny Angel经久不衰。52 Toys作为中国本土品牌,与泡泡玛特相似,也是全产业链运营的玩具品牌,其优势还在于拥有众多国际知名IP,如《迪士尼公主》《冰雪奇缘》《复仇者联盟》等。

除却原本的潮玩公司,越来越多和玩具相关或无关的公司进入产业链,不同行业的公司流行起做潮玩周边。名创优品、三福等新零售公司开始推出低单价盲盒。《乡村爱情》盲盒在淘宝的优酷模玩旗舰店正式上架,上线6小时官方便宣布首批预售盲盒售罄。

竞争对手后生可畏,泡泡玛特销售却呈现疲软的态势。

泡泡玛特在2017—2020四年营收分别为1.581、5.145、16.834、25.1(亿元),虽然呈现增长态势,但是过去一年的增速在跳水下降。2018—2020年泡泡玛特总营收同比增长率分别为225.5%、227.2%、49.3%。

对比前几年动辄百分之几百的增长率,2020年注定是泡泡玛特财报难看的一年。与此同时,长着圆圆大眼睛、瘪着嘴的Molly也不似以往吃香。2020年IP Molly销售额全年跌22%,下半年同比跌13%。

04、哪哪雷区

泡泡玛特护城河低是IP逐渐衰落的根本原因,以此为中心辐射到泡泡玛特掌握的上中下游,到处是具体可见的雷区。

首先,泡泡玛特太过依赖盲盒这一单一的营收方式,从而忽视了潮玩的多种玩法。央媒新华社点名批评,就是对盲盒市场畸形增长的一次警示。

长期来看,随着盲盒潮玩在国内进一步发展,必然会出现政策对潮玩经济的管制收紧。如日本市场般建立明确的爆率与消费上限规则是必然,泡泡玛特作为行业头部公司,犯错挨打,必定首当其冲。

其次,泡泡玛特的上游设计面实在太窄。王宁设想泡泡玛特能够为不同国家和地域设计师提供设计平台,艺术家们都能共创潮玩。王宁说:我们签约的艺术家里面,很大比例是海外艺术家。但是仅仅打造原创不知名IP,耗费大量钱财精力捧红名不见经传的小设计,哪里比得过竞争对手的IP已经积累了一批原始粉丝。例如电视剧《乡村爱情》早已大火,改编成潮玩纯属是锦上添花的事情。

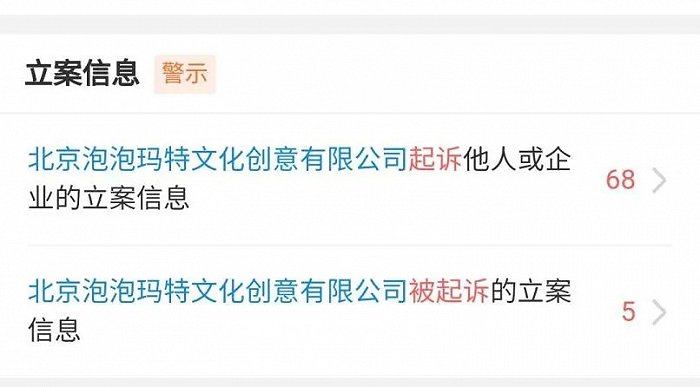

除此之外,“被抄袭”也是泡泡玛特一大头痛问题。盲盒乃至整个潮玩行业产品都不具备很高的技术壁垒,因此也是盗版横行的所在之地,泡泡玛特新IP难以造势,现有IP也面临被人盗用。企查查显示,2021年,由于IP纠纷,泡泡玛特已68次提起诉讼以维护自身权益。

图:泡泡玛特起诉立案信息(来源:企查查APP)

衍生到产业链的最后一环,泡泡玛特的营销方式也存在很大问题:泡泡玛特的出圈很大程度上倚靠玩家在社交平台裂变式传播,但是点对点的传播方式并不利于IP营销,玩家的好坏口碑、脾气调性难以掌控,很容易造成潮玩IP的不温不火。

俗话说:水能载舟、亦能覆舟。若是泡泡玛特不改变自己营销方式,消费者某一日反水,泡泡玛特只能永远带着“骗骗玛特”的标签。