作者| 杨铭 编辑 | 朱珠

来源|极点商业(ID:jdsy2020)

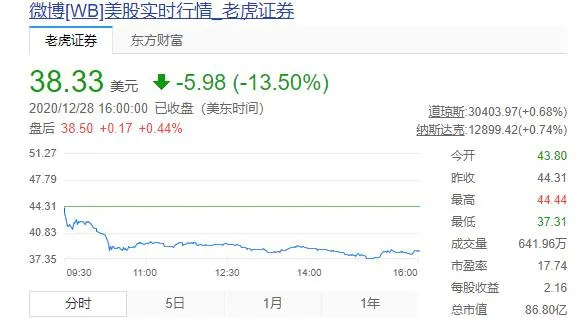

一度暴跌15.70%,收盘暴跌13.50%,这是微博公布最新财报后,资本市场给出的反馈。

12月28日晚,微博发布截至今年9月30日的2020财年第三季度未经审计财报。财报数据显示,在几个核心指标方面,微博本季度净营收4.657亿美元,同比下降4%;归母净利润为3380万美元,同比下降77%。2020年9月,微博月活用户为5.11亿,环比今年6月减少1100万。

根据财报,微博止住了此前连续三个季度营收下滑趋势,此外季度盈利超预期,也是比较积极的指标变化。

“微博品牌业务实现全面复苏,品牌营销客户数创下了历史新高。”尽管在财报后,微博CEO王高飞表示“对微博复苏趋势感到满意”,但资本市场却对财报的不看好:

北京12月29日凌晨4时,微博一度暴跌愈15.70%,至收盘暴跌13.50%,每股重挫5.98美元,至38.33美元,总市值87亿美元。相比年初时52.33美元的纪录高点,今年以来已下跌了四分之一。

“很显然,投资者看到的是微博财报的另一面,即它所暴露出的危机。”一位证券分析师对此表示,从微博最新财报来看,其活跃用户数连续两个季度下滑,净利润和增值服务同比大降,表明微博不仅没有找到更好“赚钱”之道,中文互联网社交媒体头把交椅也正被撼动。

用户数是任何一家互联网企业最重要的基本盘。与此同时,微博在直播、视频号等领域的一系列尝试未见多大成绩,更别说在激烈竞争之下,承担起改变窘境的重任——已有11年历史的新浪微博,仍然“深陷中年危机”难以翻身。

01 用户持续下滑,两大隐患凸显

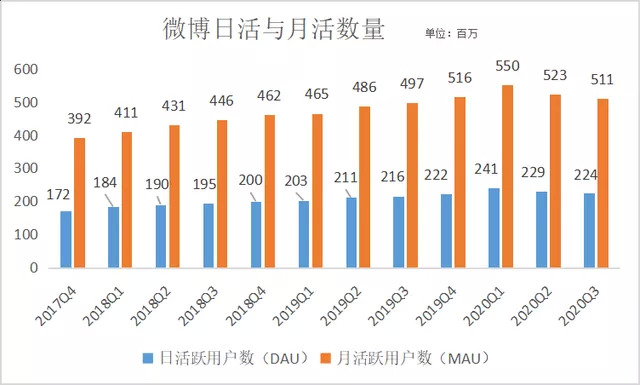

从财报来看,微博的月活跃用户数(MAU)、平均日活跃用户数(DAU)连续两个季度呈现环比下滑态势。

在2020年Q1,疫情影响下,微博月活跃用户达5.5亿,日活跃用户达2.41亿,与去年同期相比分别增长8500万和3800万,双双创下单季净增长历史新高。但好景不长,在截至6月Q2季度,月活跃用户却下降为5.23亿,环比下降2700万。

按最新发布的财报,环比今年6月又减少1100万,至5.11亿,甚至比2019年财报的5.16亿还少500万。与此同时,平均日活跃用户为2.24亿,环比上季下滑500万。

微博不是第一次面临用户数持续下滑危机。2013年7月,诸多媒体报道称,新浪微博(彼时未改名为微博)活跃度已经降至2011年初的水平,距高峰期持续下滑超过30%。

此后,微博大力推动泛娱乐化路线,依靠热搜、超话榜、微博势力榜等娱乐营销方式,微博用户数开始迅速回升,2014年至2019年,其月活用户分别为1.75亿、2.36亿、3.13亿、3.92亿、4.62亿、5.16亿,增长用户数分别为6100万、7700万、7900万、7000万、5400万,同比增速分别为36%、32%、25%、17%和10%。

尽管增速持续放缓,好歹保持了月活用户数的总体增长——总比微博2020年的月活用户数,相比2019年不增反减好看得多。

虽然包括微信、天猫淘宝在内,最终都要面对移动互联网人口红利消失,天花板已至的现实问题,但一般而言,MAU、DAU不会大幅下滑,而是更多呈增速放缓的发展态势。

有互联网观察人士表示,微博MAU、DAU两个季度环比持续下滑,说明两个问题。

一是对微博来说,这不仅是增速放缓、触及天花板的问题——如果微信、淘宝用户数是中国互联网企业的天花板,那么微博据此还有几亿用户距离。而是随着各大同类平台的崛起,微博此前多年稳居中文互联网社交媒体的头把交椅,正岌岌可危。

相关数据显示,2020年8月B站月活首次突破2亿,快手则在招股书中表示截至2020年6月30日主应用平均月活跃用户数为4.85亿,抖音则早在2020年3月抖音月活跃用户数达到5.18亿。

考虑到微博用户,与抖音、快手、B站的用户群体,有高度重合性。所以斗快、B站每增加一名有黏性的留存用户,都有可能是抢夺自微博。事实上,为了和微博争抢流量入口,B站、今日头条、手机百度甚至知乎等综合性信息流平台,早就通过对内容的不断强化,与微博形成了一定程度的直接竞争。

二是微博此前忽视内容生态的重要性,过度看重“娱乐营销”,频发的买热搜、流量造假、信息失真等问题,导致微博用户口碑严重下滑后的严重后果正在凸显。

“不同饭圈之间的互相攻击,以及热搜暂停被整改背后,其实都是反映了微博用户生态环境的恶劣。”一位从2011年入驻、前几个月告别微博的用户说,从他此前观察来看,不仅是用户,还包括内容创者,都在不断告别微博。“去微博次数越来越少,动力越来越小,微博人气就慢慢越来越少。”

这也是MAU、DAU持续下滑的重要原因。

02 谁在拖累微博的商业化?

微博此前过度“娱乐营销”,目的是为了商业化。问题是,微博用户数持续下滑的同时,此前受到最多质疑的商业化,同样面临净利润、增值服务双双大降的尴尬局面。

在Q3季度,微博净营收4.657亿美元,依相比上年同期的4.678亿美元持平,据去年同期汇率计算同比下降4%。如果仅以净营收来看,根据微博的官方说法,这超过了华尔街分析师的平均预期。

不过以微博5.11亿用户的体量来看,4.657亿美元的营收其实完全不匹配——每用户收入(ARPU)给微博的贡献还不到1美元,说明微博的商业化变现能力,确实令人担忧。老虎证券投研团队此前就认为,用户增长和参与度带来的负面影响,将使广告主更倾向将预算转移到抖音等竞争平台,对货币化产生进一步的负面影响,拉低估值。

和斗快、B站一样,微博目前支柱业务,是来自广告和营销的营收,占比接近90%——2020年Q3微博广告和营销营收4.167亿美元,总体同比增长只有1%。

微博广告和营销业务收入又由三部分组成:KA(重点品牌客户)广告和营销收入+SME(中小客户)广告和营销收入+阿里巴巴。

值得一提的是,来自KA和SME的营收为3.875亿美元(KA、SME的营收通常占广告营销业务营收的90%以上),较上年同期的3.933亿美元下降1%。这意味着,微博Q3营收1%的同比增长,主要来自阿里巴巴。

同时,根据微博CEO王高飞的说法,来自汽车、快消等领域的品牌广告收入实现显著提升——根据这个说法,或许可以猜测,主要投放效果广告的SME,在Q3拖累了微博的广告和营销营收。

微博CEO王高飞

“客观原因是,由于疫情黑天鹅、宏观经济环境变化等影响,让中小企业经营压力巨大,广告营销预算缩紧,同时可能把部分预算投放到了抖音、B站等信息流广告平台上,导致微博的SME收入承压。”一位互联网分析人士表示。

主观原因则仍是,微博商业化多年来,在行业竞争进一步加剧的情况下,竞争能力不足有关。

“比如微博的一些广告,植发、整牙、祛痘类广告一直被用户吐槽诟病,短期增加了收入却是对用户体验的破坏,以及对平台品牌的伤害,更容易被广告主抛弃。”

这一点,也体现在了另一项主要收入来源增值服务上。Q3增值服务营收为4910万美元,同比下降11%。这主要由于直播业务的营收下降,此影响被会员业务的营收增长部分抵消。

值得注意的还有微博Q3净利润的大降。在Q2,微博净利润还有1.984亿美元,本季度却只有3380万万美元,环比下降83%。和上年Q3同比,净利润下降77%,合每股摊薄净盈利0.15美元,上年同期为0.64美元。

净利润大降,在资本市场看来是活跃用户数下降之外,导致微博股价暴跌的另一重要原因。净利润作为衡量一个企业经营效益的主要指标,它是获得投资回报大小的基本因素,体现的是公司赚钱能力。“投资股市,其实赚的就是公司净利润。”一位证券分析师就表示,对大多数上市公司来说,净利润已经成为股价成长能力的主要判断指标。

那么,微博的股价成长能力如何呢?虽然微博将净利润大降的原因,归为“投资的减值、出售损益和公允价值变动”项目亏损的1.038亿元,但从资本市场在财报公布给出的真实回应,以及这一年各大互联网企业股价飞涨,微博却一路下跌来看,实际上是对微博的未来成长能力不太看好。

今年10月,在标普全球评级把微博的BBB级外币长期评级列入负面观察名单后,著名债券评级机构穆迪又将新浪微博的评级下调为Baa2。债券评级解释起来比较复杂,但可以简单理解为:下调对微博的评级,对微博前景不看好。

03 电商、视频号业务难有胜算

值得注意的是,微博第三季度录得非经营性亏损9750万美元,上年同期为非经营性利润530万美元。非运营亏损主要包括:“对一家电商企业的股权和借款导致的1.10亿美元不可抵扣的投资减值损失。”

早在2105年就有涉足,但最后失败的微博,今年以来对电商业务始终“不死心”多次加码。1月,跨境电商洋码头宣布完成数亿元D轮融资,投资方为新浪微博;3月中旬,新浪微博基金旗下创投公司入股上海拼优电子商务有限公司,后者为一家网红电商MCN机构。同时,微博还推出微博小店,与电商服务平台小电铺正式达成电商战略合作,希望进一步打造电商闭环。

“将会把企业直播与电商直播做成标准化产品,将网红与企业一起推出。”微博CEO王高飞此前表示。

从营收、净利润来看,微博这大半年的电商业务布局,还没有什么实际效果。

”微博做电商谈何容易。抖音、快手、淘宝头部电商已把主播、粉丝、流量瓜分殆尽,电商涉及的交易场景、供应链、售后服务等环节更非微博所擅长,电商业务只是进一步破坏了微博的内容生态环境。”一位曾尝试在微博带货的达人就说,加上今年3月的抽佣标准风波,微博电商之路就愈发坎坷。

除了电商业务,微博今年7月正式宣布启动的“视频号”,是被寄予厚望扭转当前颓势的又一重要计划。

根据微博Q3财报,截至11月,视频号开通规模已超75万个,其中百万粉视频号规模超过1.3万个,提前实现年内目标。

这个数据看上去不错,但要判断就此挑起微博翻盘重任,同样为时太早。

无论是创作者数量,还是对创作者的扶持力度来看,和外部竞对相比,还没有一战之力。根据抖音今年9月公布的数据,过去一年里,抖音创作者数量增加了1.3亿左右,新成长“万粉”作者数达72万个,新成长为百万粉的作者数超过7000个,有2200万名创作者在抖音获得了共计超417亿元收入。这并未包括西瓜视频、今日头条的数据。

而根据快手招股书,其2019年创作者数量达到2.5个亿。B站方面,在2020第一季度,B站月均活跃UP主数量达到180万,同比增长146%。根据最新Q3财报,月均活跃UP主数量增长了51%;万粉以上的UP主数量增长了75%。

此外,因为同叫视频号,微信和微博难免被拿来比较。不过,无论是创作者数量,还是流量导入,外界关注度,微博都望尘莫及。

数量之外,和电商一样,微博视频号的生态也被UP主诟病。根据此前一位微博视频号博主的说法,“相比于其他短视频,视频号并不是独立的APP,而是一种内嵌于平台里的信息载体,绝大部分创作者只是把微博作为投放阵地之一,相比于专业中视频APP来说,微博竞争力明显不足。”

“什么时候,微博视频号成为这些创作者的第一选择,微博视频号才有在竞争激烈短(中)视频,赢得战争、脱颖而出的可能。”上述微博视频号博主就说,目前来看,微博宣传的图文大V视频化,其实很多是把自己的图文简单改编成短视频。

更重要的是,姗姗来迟的微博做视频号的目的,是为了提高用户粘性,建立“内容-粉丝-用户-变现”的粉丝经济闭环,最终实现商业变现。但前提是,这需要取决于微博有多大决心,去持续投入巨大资金,和强悍的抖音、快手、微信视频号等直面竞争——以微博的营收、净利润来看,在这方面同样看不到胜算。

值得一提的是,微博并未在Q3财报中单独公布“星球视频”的相关数据——作为微博打造的第四款短视频APP,其在内部被称为S级项目,和此前的秒拍、小咖秀、一直播、绿洲等一样被寄予厚望。它最终的命运会如何呢?谁也不知道。

过去11年来,微博利用内容和社交,留住了5亿多用户的青春记忆。在内忧外患、艰难挣扎的当下,它该如何等来自己的翻身机会?