来源|雷科技(ID:leitech)

在大概两三年前,“共享单车”是互联网圈子里最热的话题,但凡是有头有脸的互联网企业,都不可避免地和共享单车扯上一点关系。在当时,最被看好的企业不是什么特斯拉、小鹏,大家也不热衷于捣鼓老百姓买菜的那些小事,做共享单车,似乎才是最有前景的出路。

说到共享单车,就不得不提“双雄”ofo和摩拜。在市场的角度来看,ofo和摩拜代表了一种全新的商业模式,是所谓“共享经济”的代表,甚至可能是互联网的“未来答案”。然而好景不长,所谓“共享经济”的泡沫迅速破裂,ofo债务缠身无法抽身,而摩拜也好不到哪里去,在2018年被美团收购,“摩拜”这个名头也随着时间的推移慢慢淡出大众视野。

到了2019年、2020年,市场上再也没有人谈论“共享经济”,也没有人关心ofo、摩拜的生死存亡。ofo的用户还在排着长队等待押金退款,至于摩拜的用户嘛,想用车就只能打开美团,扫描“美团单车”而不是“摩拜单车”。

而12月14日晚,曾经闻名天下的摩拜单车终于迎来了谢幕演出,手机App、小程序也走到了生涯的最后一刻,马上就不能再使用了。当然摩拜单车还是可以用的,只不过使用的入口变成了“美团独家”,而且市面上也几乎找不到任何的旧款摩拜单车,经典的橙色单车彻底成为了历史。

毫无疑问,一个时代终于结束了。

摩拜没了,但又有谁关心?

共享单车的出现有一个“冠冕堂皇”的理由,叫做“解决最后一公里难题”,不可否认直至现在共享单车依然有庞大的受众和用户基础,但市场上的玩家却换了一批。严格来说,共享单车行业并没有失败,消费者对共享单车的需求也有增无减,但领先集团已经不是过去的那些熟悉面孔,而是变成了青桔单车这种“后起之秀”。

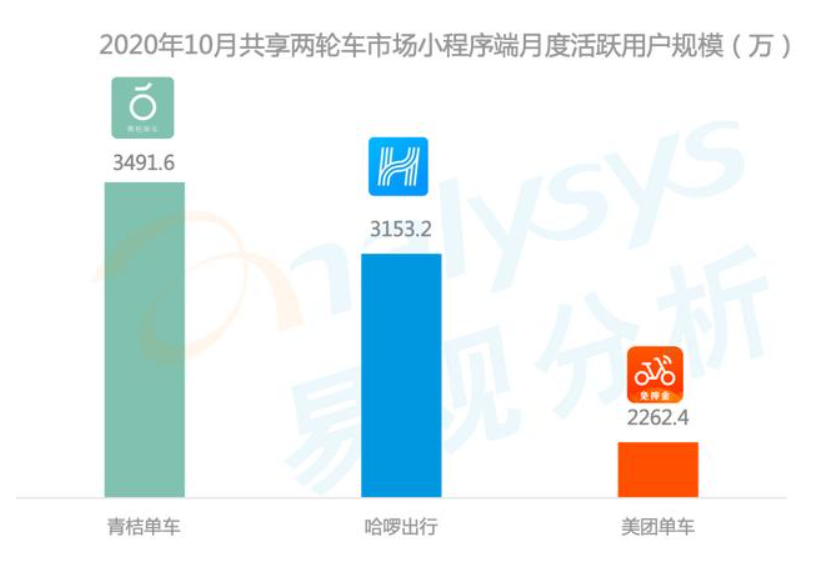

根据易观发布的《2020中国共享两轮车市场专题报告》指出,目前的共享单车市场上青桔单车以3491万活跃用户排名第一,哈啰出行以3153万排在第二,美团单车(摩拜单车)排在第三,但活跃用户的数量却有一定的差距,为2264万。

ofo和摩拜单车的资本斗争以两败俱伤结束,最终庞大的市场被后来者青桔单车和哈啰单车占据。然而有趣的是,青桔单车和哈啰单车之所以能够后来居上,并不是他们在价格上有多大的优势,相反的是他们的收费价格和“补贴大战”阶段的ofo和摩拜相比甚至是偏贵的,例如起步价1.5元,30分钟1.5元等等,还有可能要交其他管理费,骑行一次的成本至少都在三四元左右。

还记得当时的ofo、摩拜大战吗?在战况最激烈的情况下,两家企业都推出了形形式式的返现活动,返现率最高可以达到100%,理论上消费者可以做到骑行0成本。

不是ofo、摩拜的价格竞争力不够,而是靠补贴行为来维持的跑马圈地始终是有尽头的,哪一天投资跟不上,资金链断了,那么企业的生存自然就成为问题。相反,虽然青桔单车、哈啰单车等服务收费要贵一些,但至少是可以覆盖运营成本的,是相对良性的收费模式。但你也可以说,是ofo和摩拜两强相斗导致两败俱伤,然后让晚辈们捡了个便宜,但在消费者看来谁是行业老大,根本就不重要。

以“美团单车”的身份活下去也挺好

说到底,摩拜的处境也还是要比ofo好太多,毕竟后者还在处理漫长的债务,业务也基本处于停滞状态。而摩拜呢,不过是换了个名字,只能说没有过去那么风光,但在美团的帮助下活下去还是没有什么问题的。

唯一可能感到难过的就只有摩拜的忠实粉丝了,但摩拜单车会有忠实粉丝吗?应该不会有吧。

从营收的状况来看,被美团收购两年后摩拜总算是走在了稳定发展(亏损正在收窄)的路上,虽然当年的裁员、紧缩政策确实有些“阵痛”,但为了长远的发展都是值得的。去年年底美团发布年度财报的时候,特意说明了“共享单车是明年的核心投资领域”,营收状况的好转也给了美团充足的信息。

当然,疫情的袭来对共享单车市场的影响是不言而喻的,但这时全行业都要面对的黑天鹅事件,受伤的也并非只有美团一个,相对来说还是比较公平。

对美团来说,摩拜单车“烂船还有三斤钉”,市占率始终还是排在第三的位置,市场号召力不言而喻。在美团的新出行布局中,摩拜的共享单车是重要一环,在这个市场已经相对变得良性发展的今天,在未来“最后一公里”的出行场景依然有想象空间,只有手里依然握着牌(哪怕不是最好的牌)也就意味着仍有争胜的机会。

而对于消费者来说,打开摩拜App还是打开美团App,其实也没有太大差别。