作者| 来源|虎嗅APP(ID:huxiu_com)

美东时间10月25日,网易有道在纽交所上市,发行价17美元/ADS,代码DAO。首个交易日收于12.5美元/ADS(较发行价深跌26.47%),对应市值14亿美元。

网易有道成立于2006年,13年对互联网公司意味着至少两个时代。独立上市这个“成年礼”来得有些晚,首日丢掉四分之一身家也算“血雨腥风”,或许预示着独闯天崖之路的坎坷。

“捆绑式三级火箭”

中国互联网刚刚兴起时,新浪、搜狐、网易并称“三大门户”,唯有网易后劲十足,最新市值363亿美元,新浪、搜狐市值合计不到32亿美元,不到网易零头。

游戏成为主要收入来源之后,网易盈利能力较“三大门户”时代提高了几个数量级,而新浪、搜狐则在“繁殖”方面各有建树:新浪孵化出市值110亿美元的微博和市值2.2亿美元的乐居。搜狐拆分出市值19亿美元的搜狗和市值5亿美元的畅游。

“网易擅长做产品”是中国网民的共识,网易有道、网易云音乐、有道云笔记、网易新闻客户端……都非常好用。

“基因说”存而不论,网易系产品好用的重要原因是游戏很赚钱,其它产品变现压力不大,能够专注于用户体验。游戏负责赚钱,其它产品只需“貌美如花”。

但游戏的天花板不高,每年的“总盘子”约2000亿,在两强割据局面下,网易游戏收入难有大的突破。总之靠游戏“独自养家”不仅不公平,亦非长久之计。

丁磊心心念念的业务是电商,旁观者都看得出他的目标是搞出“另一个网易”。2019年9月阿里巴巴以20亿美元全资收购考拉,网易的电商探索暂时告一段落。

这样的背景下,昔日在“大观园”里貌美如花的网易有道、网易音乐要“赚钱养家”了。率先迈出这一步的是网易有道。

网易有道采用“老掉牙”的“三级火箭”模式:工具—场景—变现。工具吸引用户、场景沉淀用户、变现完成闭环。

“工具”是有道词典、有道云笔记等学习类产品,“场景”是有道在线教育平台。截至2017年末、2018年末和2019年6月末,平均MAUs分别为7370万、9640万和1.05亿。

“变现”方式有两种:自营产品销售和平台服务。

细看网易有道,发现它是“捆绑式三级火箭”,捆绑的是智能硬件。与航天发射用的捆绑式火箭不同,网易绑的不是助推火箭而是“载荷”(因为只有高频才能推低频)。

“三级火箭”这个说法有点绕。简单说网易有道是“教育类垂直电商”或者说“卖课程的京东”。与京东最大的不同是:网易有道小部分产品自营、大部分来自第三方。

卖产品还是卖流量?

网易有道主要变现方式是销售有道精品课的付费内容。此外,有道云笔记产生些许会员收入(连续包月费率为15元/月),有道翻译官提供一些付费服务(每字0.11元~0.25元)。

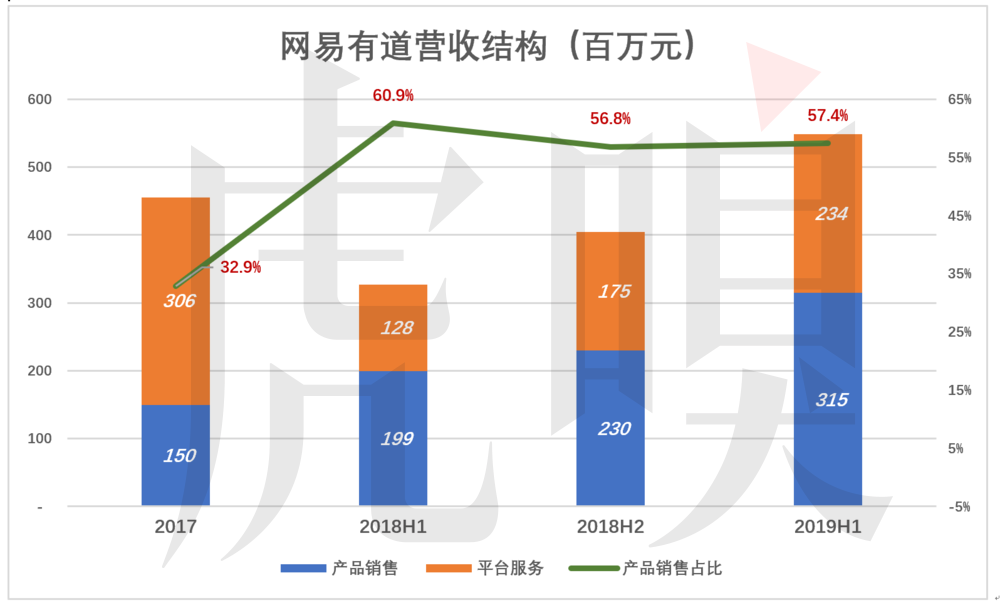

网易有道营收分类完全是电商思维,“产品销售”是自有版权付费课程的销售金额,“平台服务”是向第三方卖家收取的服务费/佣金/广告费。

2017年,自有课程销售收入为1.5亿,服务收入3.06亿,前者占营收的32.9%。但服务收入不到成交额的十分之一(具体要看佣金费率),从付费用户角度看绝大多数课程来自第三方。

2019年H1,产品销售收入3.15亿,首次超过平台服务收入。假设佣金费率为10%,88%的付费课程来自第三方;假设佣金费率为5%,94%以上付费课程来自第三方。即使佣金率达20%,第三方课程占比仍有80%。

不论佣金费率是5%还是20%,以学员交费而论,来自第三方的课程占比都在80%以上。从这个角度来看,有道是在卖流量而不是卖产品,与新东方、好未来完全不是同类。

盈利模式未能验证

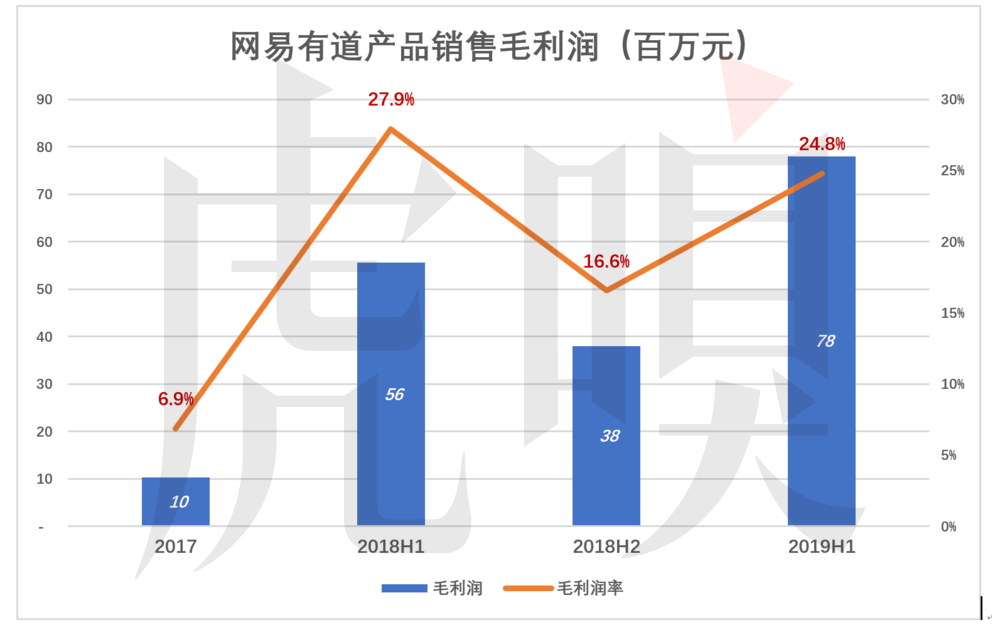

1)毛利润

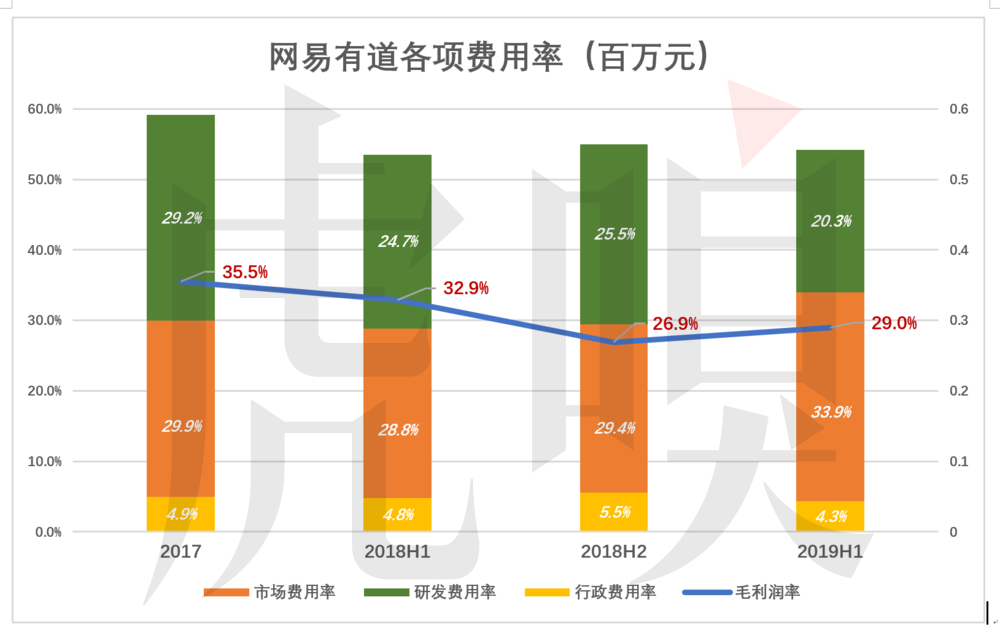

2017年,自营产品销售毛利润及毛利润率极低,分别为1000万和6.9%。2018年H1,毛利润率大幅提高至27.9%,由于历史数据太少,难以断定2018年H2毛利润率低至16.6%是不是与季节性因素有关。

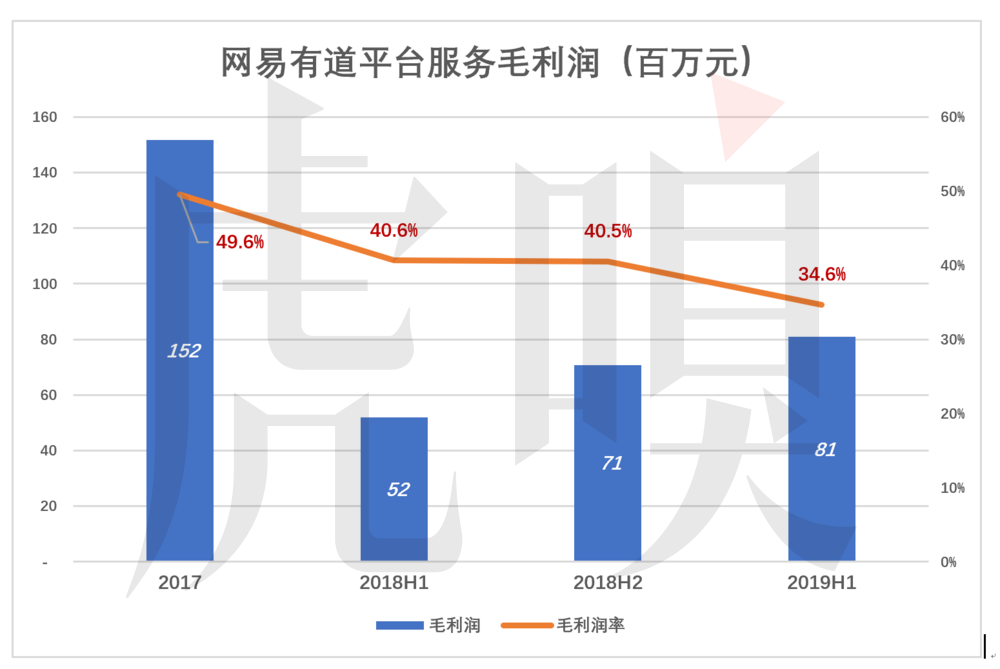

平台服务毛利润率却是整体呈下降趋势。2017年毛利润、毛利润率分别为1.52亿和49.6%,2019年H1毛利润达8100万,毛利润率却降至34.6%。

服务性收入毛利润率降低意味着更低的收费、更好的服务,表传达出网易有道对外部课程提供者积极延揽的态度。

截至上市前,网易有道付费课程的结构大致是20%自营、80%由第三方提供。但自营、第三方课程对整体毛利润的贡献旗鼓相当,2019年H1分别为7800万和8100万,第三方课程毛利润贡献率为50.9%。

自营课程不仅贡献约六成营收、五成毛利润,还有助于树立网易精品课的形象。

2)费用率、经营利润率

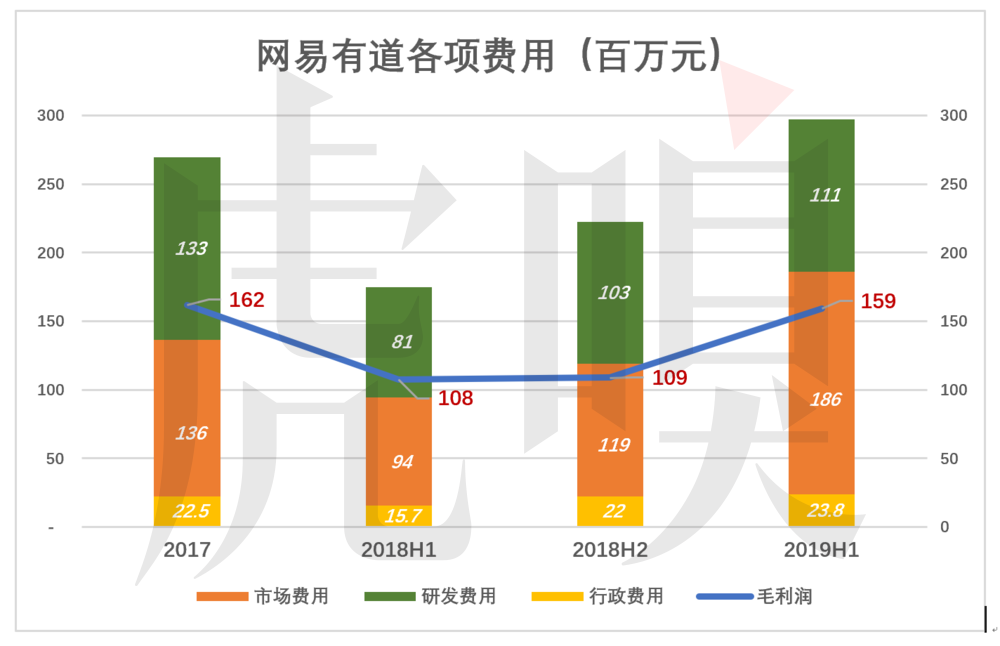

基因决定了互联网企业获客、研发、管理方面的费用远高于传统企业。所以30%的毛利润率不算高,稍不留神就会滑向亏损,例如网易有道。

蓝色折线代表毛利润,彩色堆叠柱代表市场、研发、行政等费用。当蓝色“淹没”彩色时,企业才有经营利润。

可以看到,网易有道距离赚钱还差得远。2019年H1,毛利润1.59亿,三项费用之和达3.21亿。行政费用只有2380万值得表扬,1.11亿研发费用也中规中矩,1.86亿市场费用则过高了。

从百分比示图看,网易有道毛利润率上不去、费用率下不来的局面没有明显转机。2019年H1毛利润率只有29%,而市场费用率高达33.9%,行政费用压无可压、研发费用省无可省,扭亏为盈前景暗淡。

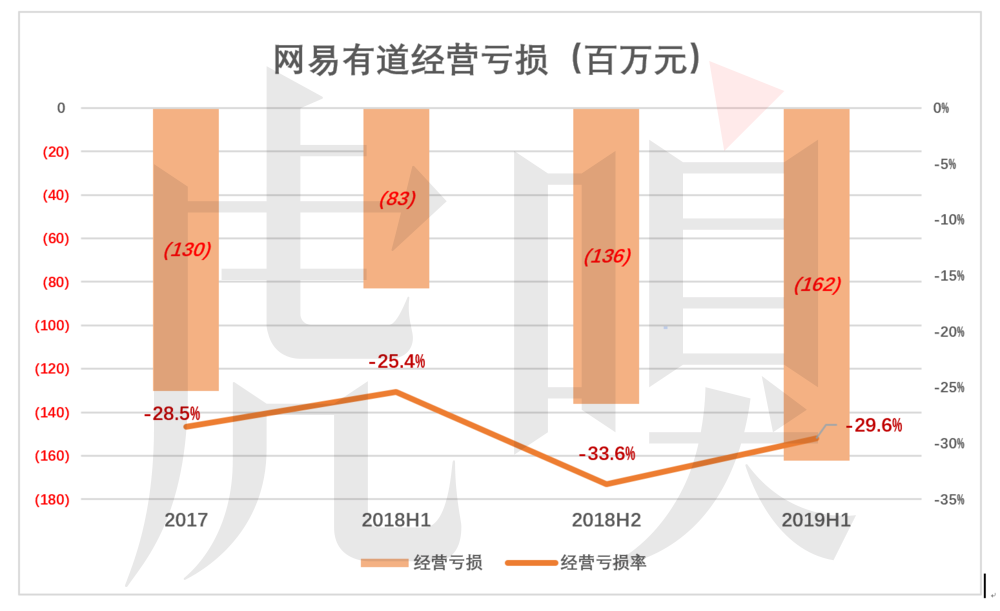

2018年,网易有道经营亏损1.3亿,亏损率28.5%;2019年H1,经营亏损1.62亿,亏损率29.6%。蔚来、拼多多可以对投资人说“再给我们一些时间,我们才做了三四年”。而有着13年运营历史的网易有道,经营亏损率仍然在30%一线,投资人作何感想?

网易有道,有道吗?

如果市场费用高于营收,应对企业亮红灯。因为理论上企业可以“买营收”。好比作者签字售书,每本50元,卖一本作者送出55元,那么此书销量完全取决于作者砸多少钱。砸770亿,在中国可以卖14亿本。以高于营收的市场费用取得的营收是有害营收(例如蔚来、拼多多),以高于营收的市场费用获得的薅羊毛者不是“上帝”,而是“丧门星”。

如果市场费用低于营收但高于毛利润,应当亮起黄灯。每单生意赚5元,却要花5元以上促销,商业模式多半存在问题。

网易有道的根本问题是获客成本过高,约为营收的30%。

按“三级火箭”模型,获客应在第一、第二级解决。如果要花大代价去买流量,不如直接和百度谈合作,搞什么“火箭”?

无独有偶,搜狗获客成本占营收的比例也在30%一线。手里有“工具”(如搜狗输入法)、背后有腾讯流量支持(特别是微信内容的独家搜索),还要用营收的30%去买流量,难言模式成功。

除了搜狗、有道,还有美图、迅雷、暴风等案例,基本上可以断言“三级火箭”是个“伪模式”。靠工具获客,再把沉淀的用户转化为付费用户,最终变现收入无法覆盖所有的成本,即使有腾讯、网易们的支持,依然行不通。

网易有道有没有道?有,但不是赚钱养家之道。