来源:黑板洞察(ID:heibandongcha) 作者:王玮

导语

2021 年 10 月份,教育行业共发生 12 起融资事件,融资总金额仅为 1.64 亿元,是今年为止融资事件数量及金额最少的一个月份。与上月相比,10 月融资事件数量及金额继续下滑,事件数量较上月(14 起)减少了两起;总金额在上月 5.46 亿的基础上又继续缩水了 3.82 亿,刚刚突破亿元关卡。值得一提的是,10 月也是 2021 年目前唯一一个没有上亿元融资事件的月份,在这 1.54 亿的水池中,金额最大的一笔来自临床医生教育机构「好医术」所获的 A 轮 5000 万人民币融资,投资方为长岭资本。整体来看,今年属于教育行业的寒冬可能已经来临。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取 300 万来计算;数千万融资取 3000 万来计算;另外,保守起见,近千万融资我们取 600 万来计算,近千万美元则取 600 万美元即 3600 万人民币来计算;千万级指 1000 万;近亿元指 6000 万;上亿元指的是 1 亿元。附:融资时间以媒体披露时间计算)

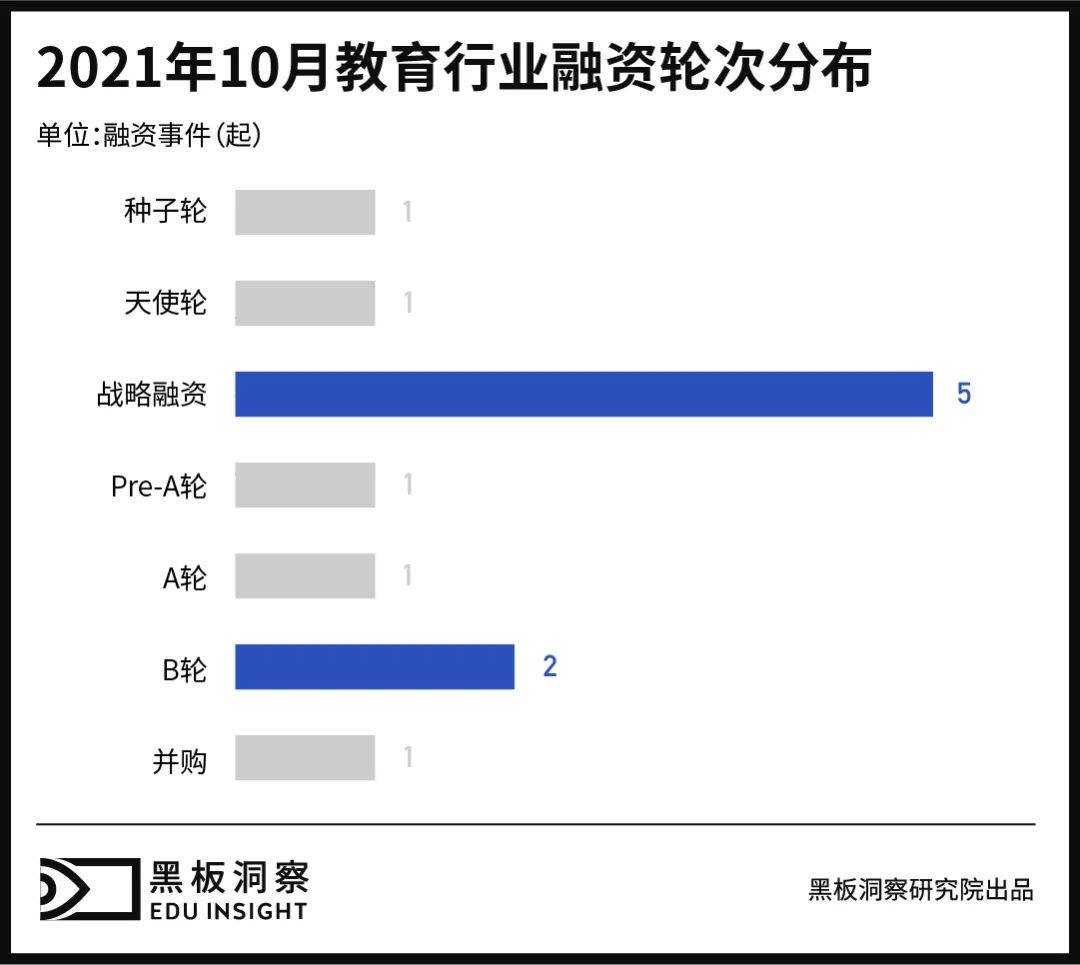

01融资轮次

统计数据显示,10 月融资轮次中,战略融资以 5 起的绝对优势位居轮次发生频率榜首,占比超过 40%;B 轮融资发生两起,位列第二,占比约为 16%;种子轮、天使轮、Pre-A 轮、A 轮以及并购则处于第三集团,均有 1 起融资。10 月融资轮次中,处于早期融资阶段的事件共有 8 起,占比为 66.67 %,与上月(2021 年 9 月早期融资占比为 78.57%)相比下滑约 12 个百分点。

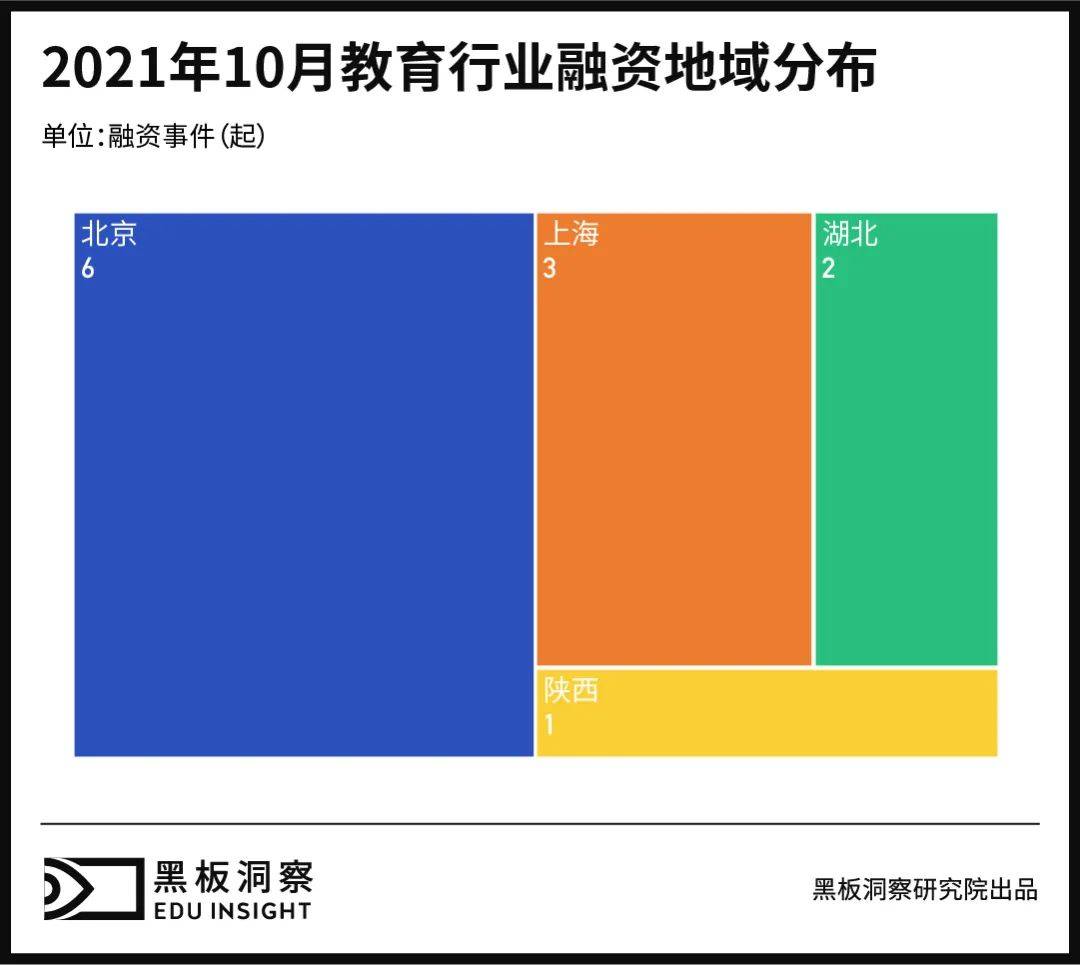

02地域分布

从地域分布看,相较于 9 月的 8 个地区,10 月融资地域范围减少了一半,共有 4 个地区发生融资,是今年融资地域最少的一个月。其中,北京不改吸金本色,共有 6 起融资发生,占据半壁江山;上海则以 3 起的数量位居次席;另外 3 起分别来自湖北和陕西两地,前者有两起融资发生,后者为 1 起。

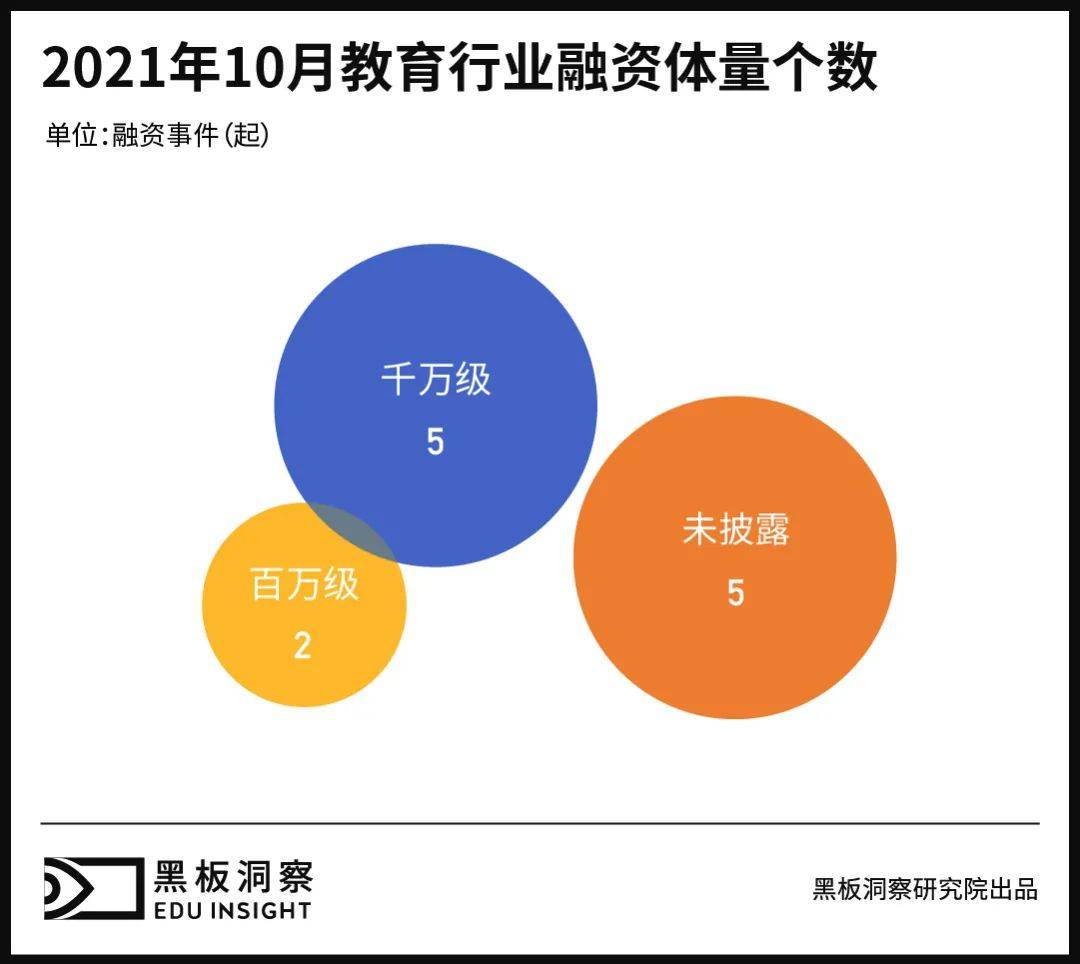

03融资体量

融资体量上看,10 月没有上亿元级别融资,并且总金额在持续下滑。数据显示,自 2021 年 7 月份以来,教育行业单月融资总额持续缩水。其中,7 月融资 15.132 亿,较 6 月(17.678 亿)减少 2.5 亿左右;8 月融资 10.35 亿,又较 7 月减少 4.78 亿;9 月融资 5.46 亿,下滑幅度也接近 5 亿;而 10 月融资总额再度降至冰点,相较下半年初跌幅已超过 90%。

具体而言,10 月的融资体量中,千万级的融资数量最多,共发生了 5 起,占比约为 40%;百万级的事件有 2 起,占比为 1/6;另有 5 起融资事件尚未披露具体金额。在 5 起上亿元融资事件中,除了前文提及的好医术外,另外 4 起分别来自教育信息化服务商「优慕课」、实习就业服务机构「菜鸟无忧」、青少年创客教育培训机构「火星人俱乐部」以及 AI 国际中文学习平台「T-Lab」。

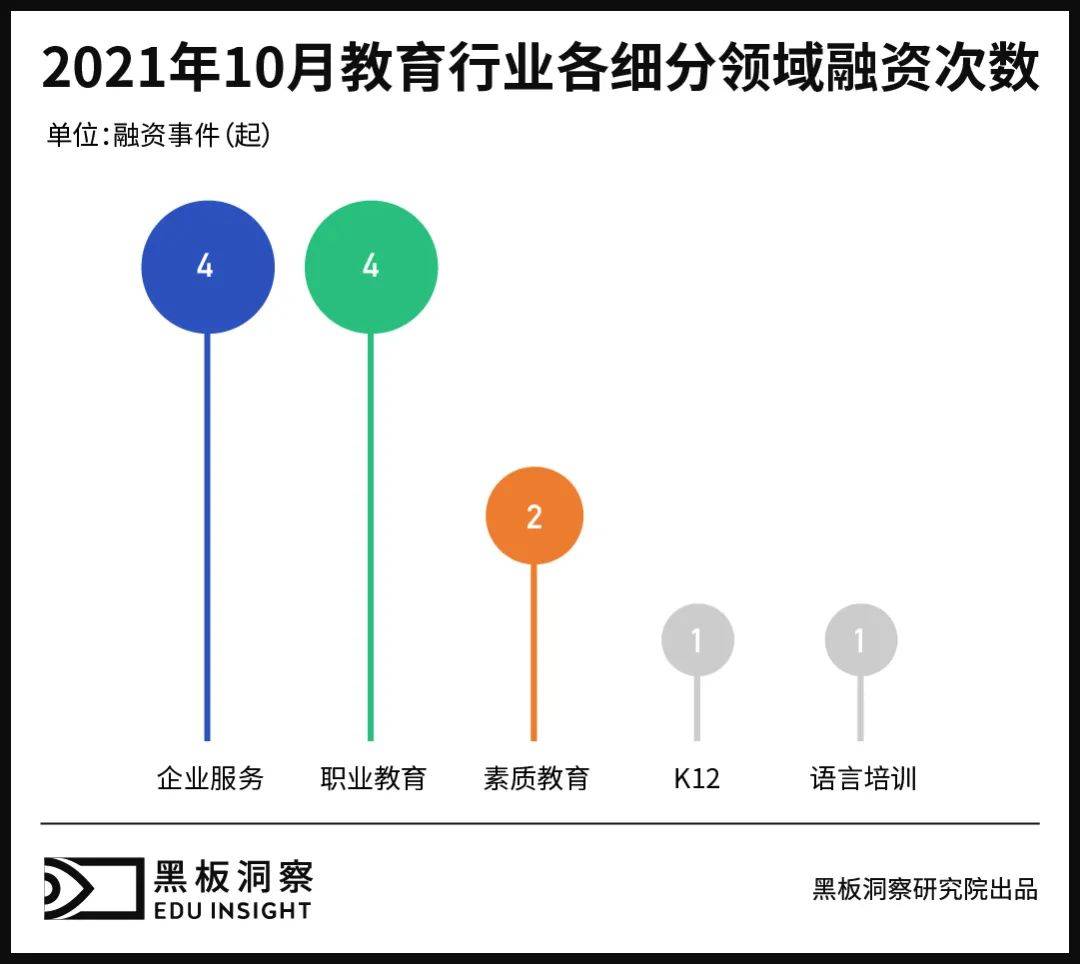

04细分领域

10 月融资事件细分领域中,企业服务与职业教育两者平分秋色,均以 4 起的数量并列排名第一;素质教育发生两起稍逊一筹;另外两起融资分别来自 K12 和语言培训领域。值得注意的是,此前鲜有发声的 K12 迎来声响,中小学在线教育服务商「爱学堂」宣布完成战略融资,投资方为网易有道,但尚未披露具体金额。

10 月的融资细分领域范围有所扩大,共计有 5 条细分赛道发生融资。整体规模看,职业教育领域融资金额最高,共有 0.83 亿元,约占 10 月融资总金额 50%,该细分赛道内数额最大的一笔融资即「好医术」所获的 5000 万融资。企业服务融资 0.375 亿位列第二,占比约为 22.86%;素质教育以 450 万元的微弱劣势屈居第三。

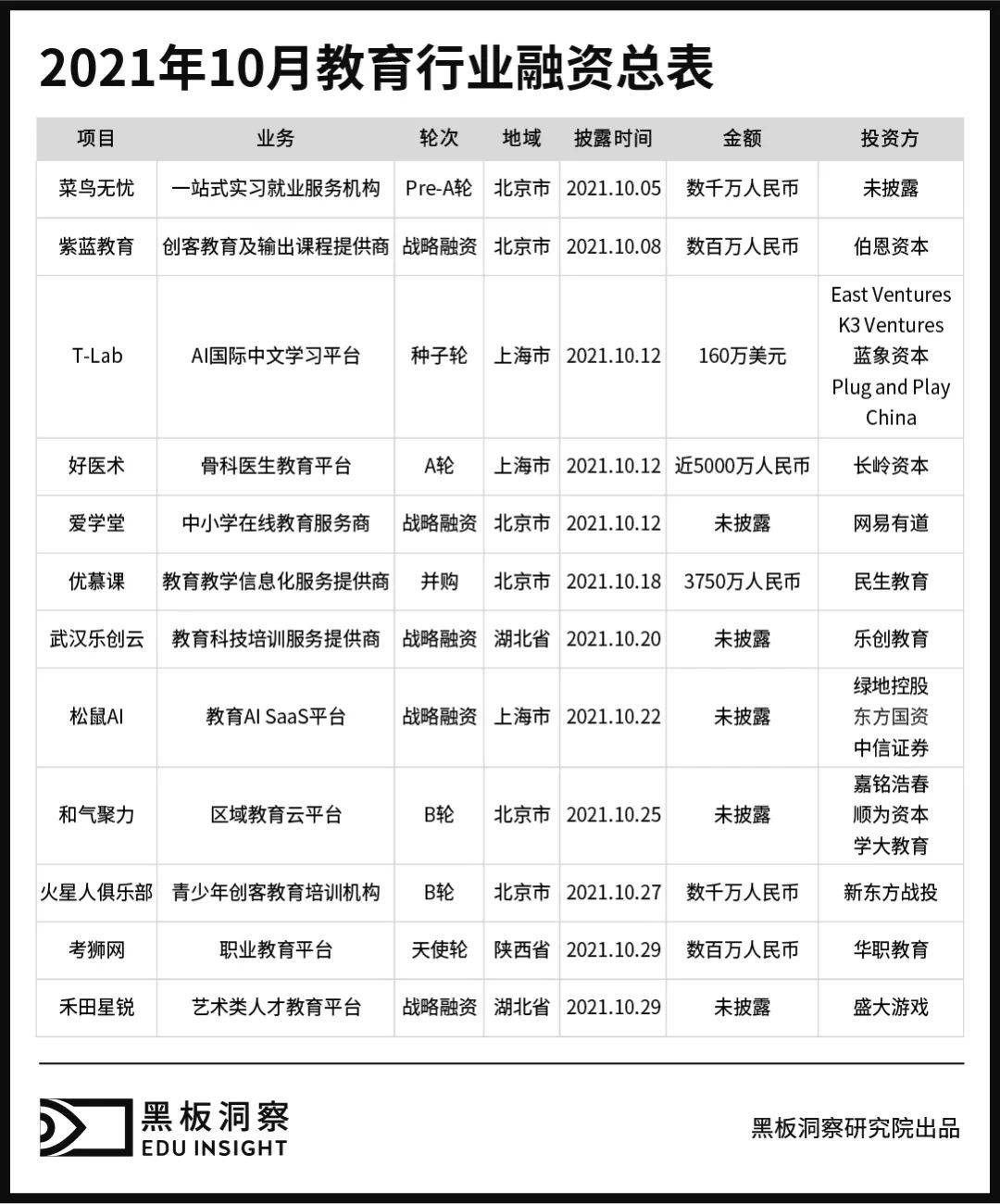

05附总表

结语

综合近几月乃至近一年融资数据,10 月无疑是教育行业融资的一个冰点时刻,事件数量、融资总额、地域分布、细分赛道等多个维度均跌至谷底,挨过这个资本寒冬绝非易事。但同时,行业也不乏一些令人眼前一亮的动作,K12 领域网易有道仍在努力试水,职业教育、企业服务依旧受到资本青睐,触底后能否迎来反弹,我们静观其变。